扫一扫下载APP

|

|

|

| Android | IOS |

关注令才科技

400-167-8089

扫一扫下载APP

|

|

|

| Android | IOS |

关注令才科技

作者:令才科技CEO 王泽

本篇文章承接《论财务共享服务水平协议(上)》。

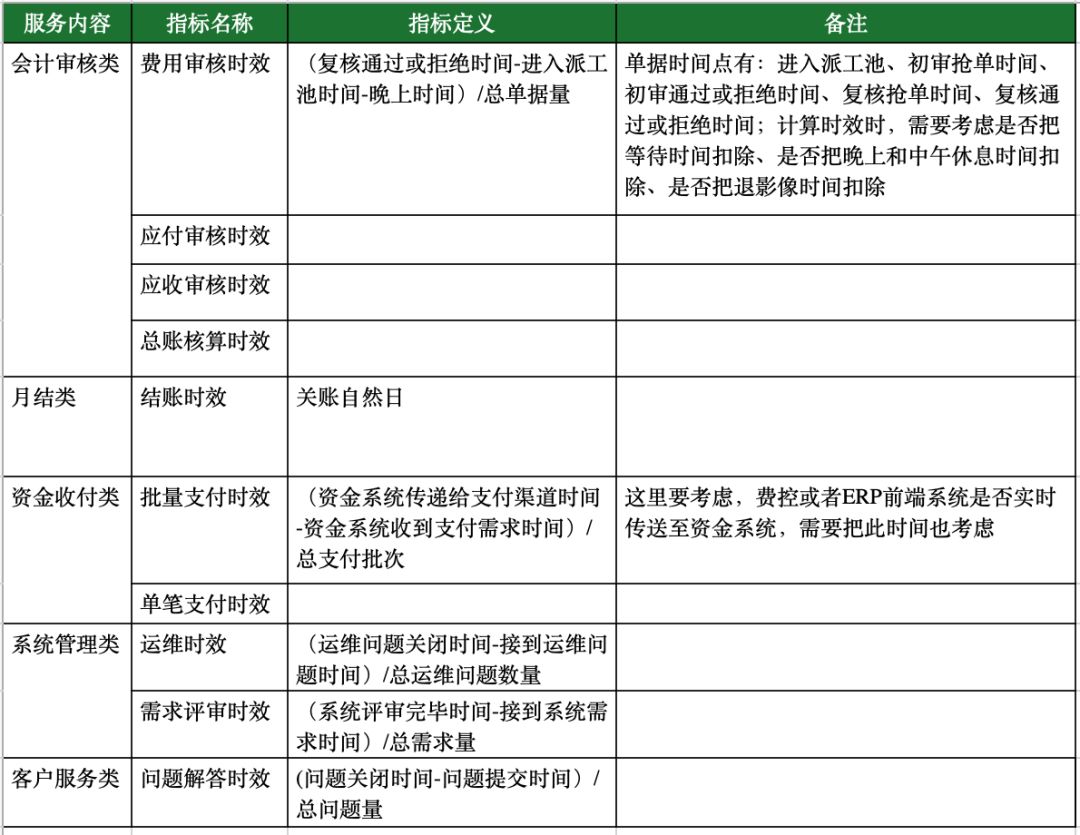

■ | 2.2 时效指标

时效类指标,除了共享能够提供的目标值,也要考虑被服务主体是否接受。

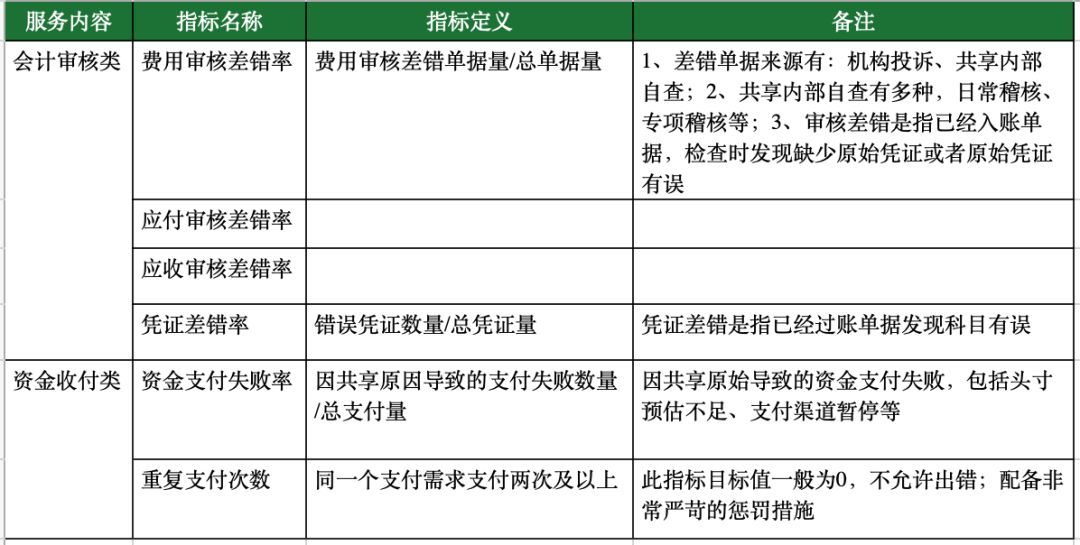

■ | 2.3 质量指标

质量类指标一般以客户需求为主,客户要求到什么水平,共享需要通过各种优化手段达到。

此部分仅列主要指标给予参考,具体执行中还需结合自己共享业务特点灵活调整。

此部分并未对标准给予明确举例,从经验看,各个共享差异会非常大,如有兴趣可另行探讨。

3.结算与定价

结算方式不同,服务定价不同。

■ | 3.1 内部结算方式

主体形式:财务共享服务中心是企业的一个事业部或者部门,成为一个成本中心。

定价方式:以支定收;每类服务单成本多少,定价多少;不能分摊的成本,按结算周期打包收费。

结算方式:虚拟结算,每月根据实际服务数量计算虚拟收入;成本包括实际发生成本和虚拟结算成本。

成本分摊方式:所有实际发生成本根据提供服务多少直接分摊至被服务主体;直接分摊的方法举例:人力成本,根据分摊比例共享员工直接与被服务主体签署劳动合同,人力成本直接归属,但日常管理归共享管。日常费用,根据分摊规则直接入账不同法人。

■ | 3.2 独立结算方式

主体形式:集团或者总部全资子公司,或各子公司投资入股的合资公司,独立法人;是一个利润中心。

定价方式:成本+利润率。当然,利润率能谈到多少取决于共享的运营水平。

结算方式:实际结算,共享开具服务发票,获取真实收入。

独立结算方式是把财务共享真正当做一个公司来运营,对内市场化经营,而且将来还可以对外提供服务。

■ | 3.3 区别:独立结算模式对共享管理者提出更多挑战

公司治理:股东会、董事会;

现金流:关注收入与支出情况,进行现金流预测;

纳税:独立纳税人;

运营管理:高效的运营管理来获取更多利润。

当然,独立结算模式也会为共享管理提供更多决策便利:

人力政策:可脱离开集团或者总部人力管理政策,更灵活;

成本支出:无需跟各子公司申请预算,子公司只关注服务水平及定价即可。

4.奖惩机制

奖励:一般很少有奖励。能够达到承诺目标值是财务共享应该做的;如果太超额完成目标值,或者是目标值设置不合理,或者共享需要花费更多成本。与其有争议,不如不设置。

惩罚:有两类。一类是类似成本、时效、质量等平均值数据,可根据低于目标值百分比扣减结算收入百分比,扣减可阶梯设置。两个百分比如何定,要考验财务共享对自身业务熟悉程度、自身业务稳定度及数据测算能力。

另外一类,按发生次数计算。如资金支付重复次数、月结延期等,可酌情设置严苛的惩罚措施。

此外,针对被服务主体还有一种措施可参考,实质上是奖惩,表面上是服务定价。即:为了提高被服务主体的提单均衡性,避免月底积压单据,可根据时间区别定价。如1-20日非结账期,在正常定价基础上给予折扣结算,20-30日提交的单据,按正常定价结算。

4

管理机制

1、主管人

主要职责是:组织财务共享内部各模块完成SLA,并作为对接人与被服务主体沟通;定期出具SLA报告并完成结算;根据SLA报告向共享内部各模块提出优化方案。

SLA主管人一般设置在财务共享内部的财务岗,或者,在运营管理岗位中增加此职责。

2、运营管理岗

主要职责是:辅助SLA主管人设置SLA指标及目标;定期根据结算需求出具相关数据。

3、各模块负责人

主要职责是:根据实际业务事项辅助SLA主管人设置S